销售热线

主营:欧姆龙,三菱,安川,Pro-face

前言

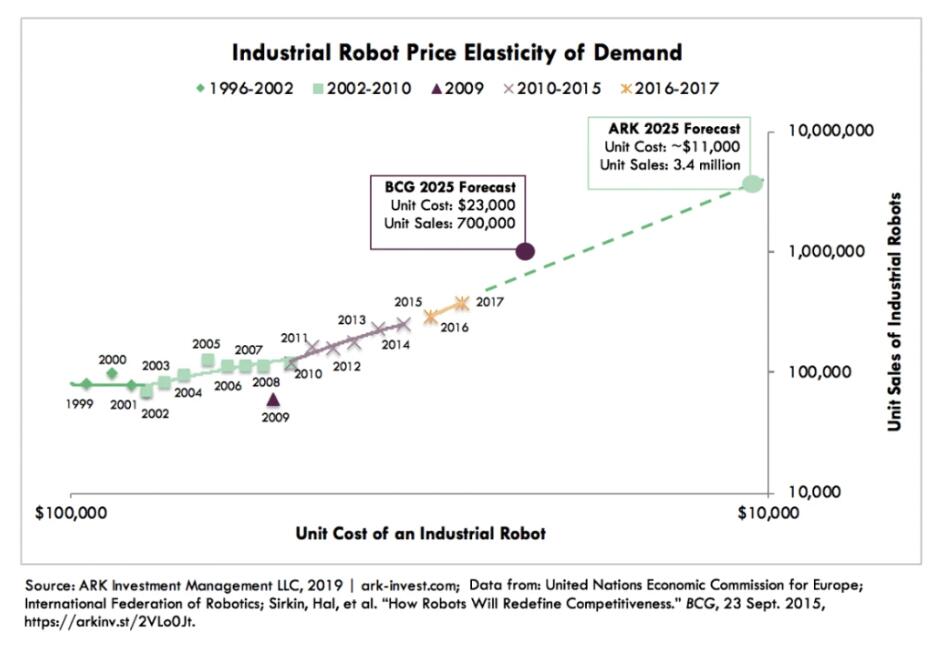

预计到2025年,每台工业机器人的成本将低于11,000美元,2025年机器人销量将增至340万台

方舟投资预计,到2025年,每台工业机器人的成本将低于11,000美元,2025年机器人销量将增至340万台。工业机器人市场将在未来几十年里达到更多的临界点,其表现将超出预期,甚至可能是戏剧性的。

距离 2025 年还有三年时间,现在,再回过头看看这组预测数字:根据美国纽约资产管理公司方舟投资(ARK Invest )2019年的一份研究,到2025年,工业机器人的成本将下降 50-60%。这个数字要比当时多数分析师预期的降幅还要大。

随着机器学习和计算机视觉的进步,成本的下降应该会导致机器人需求出现拐点,因为工业机器人正通过更具颠覆性的用例渗透到新行业。这些因素也是方舟投资预计 2025 年机器人销量将从 2017 年约 38 万台增至 340 万台的原因。

根据 ISO 8373: 2012 定义,工业机器人是指一种自动控制、可重新编程、多用途的机械手,可在三个或更多轴上编程,可以固定到位或移动以实现工业自动化应用。方舟投资预测, 到2025年,工业机器人的成本将下降 50-60%。这个数字要比 BCG 预期的降幅还要大。

如上图所示,方舟投资预计,到 2025 年,每台工业机器人的成本将低于11,000美元,远低于波士顿咨询集团(BCG)的 24,000 美元左右的预期。

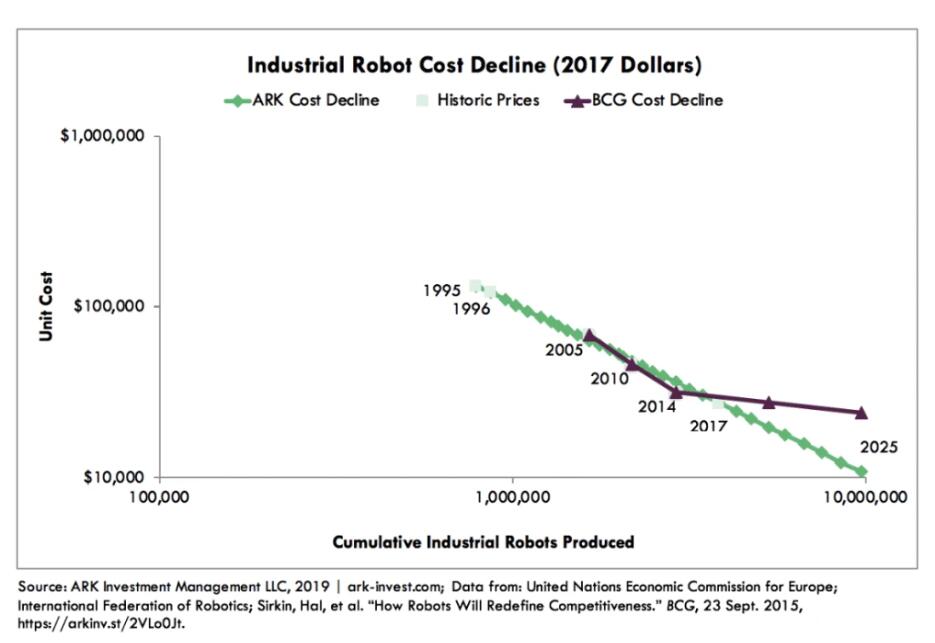

该机构分析的基础是莱特定律: 即,生产单位数量每增加一倍,成本就会以固定百分比下降。关于生产成本下降的定律,最为人熟知的是摩尔定律。莱特定律比摩尔定律早数十年出现,由航空工程师莱特(Theodore Wright)在1936年提出,飞机生产规模每增加一倍,成本就会以固定比例下降。人们发现,莱特定律似乎比摩尔定律更好地描述了技术进化——不仅在电子领域,在数十个行业中也是如此(例如工业机器人、电动汽车),以至于摩尔定律更像是莱特定律的特例。

在机器人领域,成本下降——被称为学习率(描述了定义时间段内成本和产出之间的关系,更陡的斜率表示初始学习转化为更高的成本节约,随后的学习导致成本节约越来越慢、越来越困难。)——约为 50%。基于历史产量和定价数据,方舟投资对莱特定律的应用表明,BCG 的预期过于保守。

BCG 预计的机器人历史价格轨迹会随着潜在材料成本变化而出现降幅缩小并停滞的现象。

尽管 BCG 预计,机器人的历史价格轨迹将随着潜在材料成本变化而幅度缩小并停滞,但它未能预测制造业不断发展的创新,并将之纳入考量。例如,3D 打印可以大幅减少材料的使用和重量,最多可达 75%,而不会降低性能。英国在线杂货商 Ocado 最新推出的 600 系列,也是目前世界上最轻的机器人,一半以上组件都是 3D 打印。

发那科、安川电机、库卡、ABB 等上市机器人公司的历史业绩分析表明,该行业从制造效率的提高中获益良多。如下图所示,虽然机器人价格在过去10 年下降了约50%,但该行业毛利一直相对稳定。在未来几年内,这种利润结构不太可能发生重大变化。

上市机器人公司毛利与工业机器人成本比较显示,机器人成本一直在递减但主要机器人公司的毛利没有重大变化。

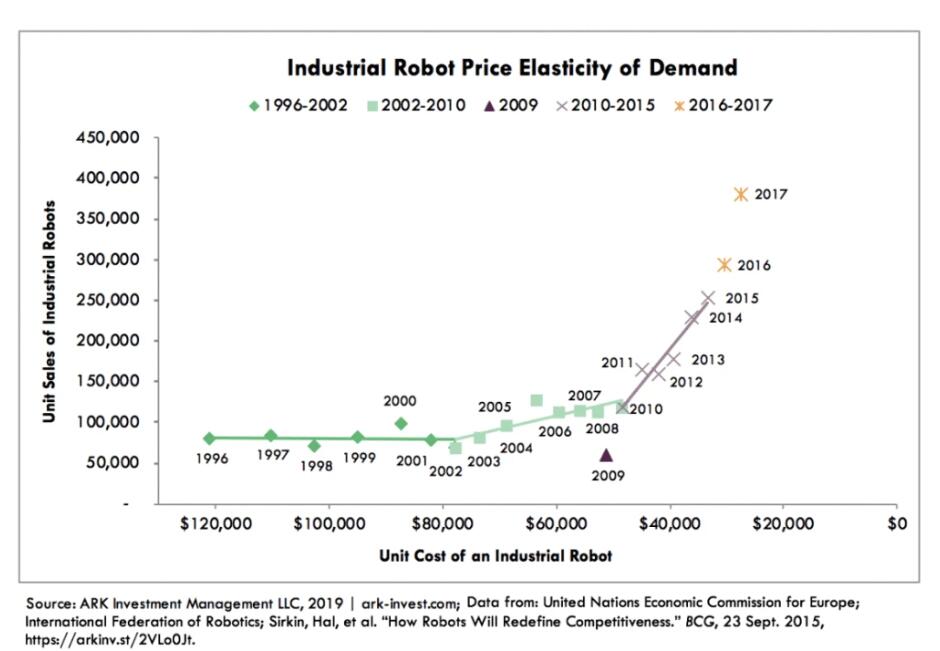

随着机器人变得更便宜、更容易训练、也更容易融入传统生产流程,自 2000 年以来,对工业机器人的需求已经出现两波增长。加速增长的第三个阶段可能正在进行,如下图所示。2000 年之前,价格下降导致整个工业机器人市场萎缩。如今,由于成本下降,营收增长正在加速。

近十年工业机器人的需求价格弹性情况显示,成本降低导致需求(销售量)增加。

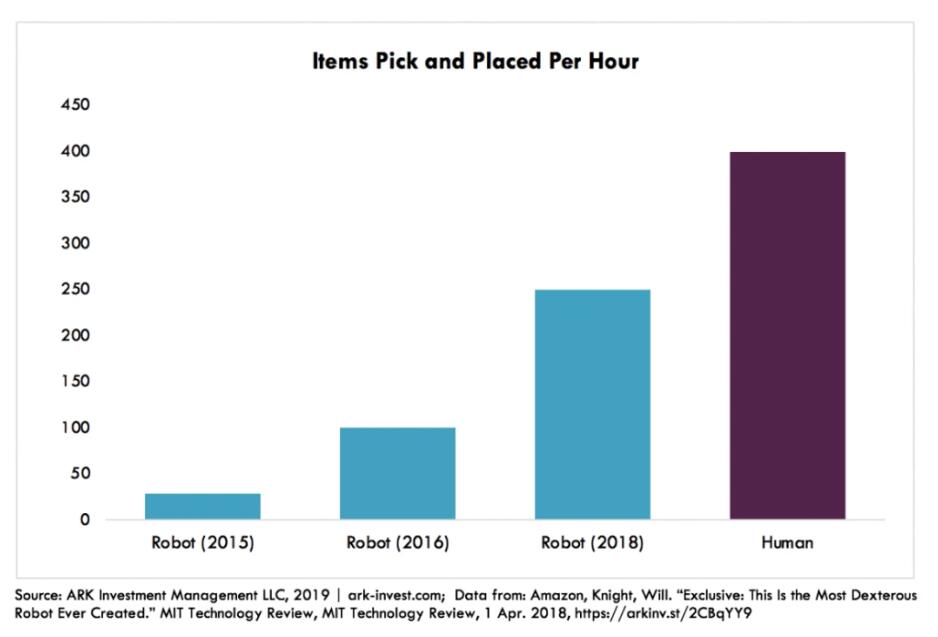

虽然方舟投资对工业机器人销售的预测是基于这十年的需求价格弹性,但机器人能力的持续增长(或许是受人工智能的驱动)可能会进一步推动销售。如下图所示,自 2015 年以来,机器人的拾取和放置物品的能力提高了八倍,接近人类。最下图显示,随着机器人成本的持续下降,以及用例扩展到新的行业,方舟投资预测机器人销量将从2017 年的约 38 万台增至 2025 年的 340 万台。

自 2015 年以来,机器人的拾取和放置物品的能力提高了八倍,接近人类。

鉴于最近十年的需求价格弹性以及 AI 等新技术的进步与驱动,方舟投资预测机器人销量将从2017 年的约 38 万台增至 2025 年的 340 万台。

事实上,在疫情大流行的第一年,风险投资公司向机器人公司投入了 63 亿美元,比去年同期的 43 亿美元增长了近 50%。此外,在北美,工业机器人销售额在 2021 年是有史以来最强劲的一年。

不过,有点令人惊讶的是,不少资金和关注都投掷在单任务机器人上,这些机器人是专门任务而设计的。例如,生产线上的机械臂或自动叉车。虽然这些创新本身令人印象深刻,但也可能效率低下。

企业面临着提高效率和节省成本的巨大压力,而且经济的未来又陷入了供应链挑战和供需失衡等不确定性中,这些单一机器人构成的障碍,可能会多于其解决的问题。

值得注意的是,无论是作为创新风向标的 RBR 50 榜单,还是具有「头部效应」的亚马逊,都有看到对更「通用」机器人的关注。例如, 与 3D 视觉相关的公司和解决方案成为2022 RBR 榜单的主力军 、 亚马逊去年在物流中心部署的 Robin,以及亚马逊工业创新基金投资的 BeeHive、Agility 。

虽然有些物种的专门化(例如沙漠里的仙人掌)让他们适应了极端环境,但最成功的物种——包括人类——是通才,而一组可以做很多事情并灵活适应需求和工作流程的机器人,将比单一用途机器人更有前途。

方舟投资认为,随着计算机视觉、机器学习和新的感知能力对机器人的影响,机器人的性能会提高,安装和集成相关的其他成本也会下降。例如,很少甚至不需要人类编程就能自主行动,不再被困于传统安全护栏之内。因此,工业机器人市场将在未来几十年里达到更多的临界点,其表现将超出预期,甚至可能是戏剧性的。